配当還元方式

同族株主等以外の株主が取得した株式については、評価対象会社の規模区分(大会社・中会社・小会社)にかかわらず、原則的な評価方式に代えて、特例的な評価方式である配当還元方式によりその株式の評価額が計算されます。

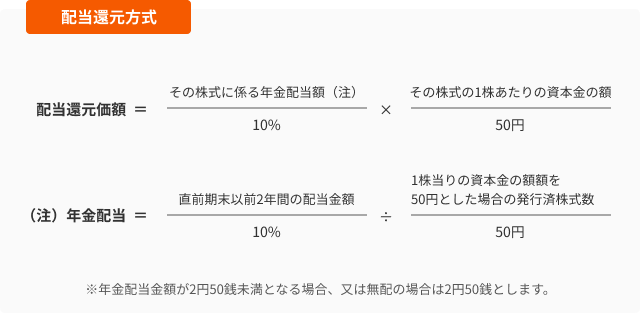

配当還元方式とは、過去2年間の配当金額を10%の利率で割戻し、元本である株式の価額を求める方法です。

この記事を読んでわかること

配当還元方式の計算方法

具体的な内容

注意点

①配当金額のうち、特別配当、記念配当など非経常的なものは除きます。

②配当還元方式で評価された株価が、原則的評価方式による評価額よりも高くなる場合は、その原則的評価方式によって評価します。

まとめ

配当還元方式は、過去2年間の配当金額を10%の利率で割戻し、元本である株式の価額を求める