取引相場のない株式(非上場)の相続税評価

非上場株式とは証券取引所に上場されていない株式のことを指しますが、日本の企業は99%が非上場会社です。最も代表的なものは、亡くなった人が経営していた会社の自社の株式でしょう。もちろんこれらは相続税の対象となり評価をする必要があります。

非上場株式の評価は相続税評価の中で最も複雑なため、しっかり確認していきましょう。

この記事を読んでわかること

1.取引相場のない株式評価の基本的な考え方

2.株式の判定

3.評価方式の決定

具体的な内容

1.取引相場のない株式評価の基本的な考え方

非上場株式は上場株式とは違い、通常の取引相場(市場価格)がありません。

そのため、取引相場のない非上場株式を規模に応じて大会社・中会社・小会社に区分し、区分に応じた評価方式が定められています。

この評価をするにあたり、大きく分けて2つのステップ必要となります。

①株主の判定

②評価方式の決定

2.株主の判定

下記の区分に応じて原則的評価方式又は配当還元方式により評価します。

原則的評価方式については後述します。

配当還元方式とは、株式を取得した者が、会社に対する支配力や影響力が少ない場合の評価方法です。

| 区分 | 株主の態様 | 評価方式 | |||

| 同族株主のいる会社 | 同族株主 | 株式取得者の議決権割合が5%以上 | 原則的評価方式 | ||

| 株式取得者の議決権割合が5%未満 | 中心的な同族株主がいない場合 | ||||

| 中心的な同族株主がいる場合 | 中心的な同族株主 | ||||

| 役員である株主または役員となる株主 | |||||

| その他の株主 | 配当還元方式 | ||||

| 同族株主以外の株主 | |||||

| 同族株主のいない会社 | 議決権割合の合計が15%以上の株主グループに属する会社 | 株式取得者の議決件割合が5%以上 | 原則的評価方式 | ||

| 株式取得社の議決権割合が5%未満 | 中心的な株主がいない場合 | ||||

| 中心的な株主がいる場合 | 役員である株主または役員となる株主 | ||||

| その他の株主 | 配当還元方式 | ||||

| 議決権割合の合計が15%未満の株主グループに属する株主 | |||||

(1)同族株主とは、課税時期における評価会社の株主の内、株主の一人及びその同族関係者の有する議決権割合の合計数が、その会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者をいいます。

なお、この場合において、その評価会社の株主の内、株主の一人及びその同族関係者の有する議決権割合の合計数のうち最も多いグループの有する議決権割合の合計数が、その会社の議決権総数の50%超である会社においては、50%超のその株主及び同族関係者をいいます。

(2)中心的な同族株主とは、同族株主の1人並びにその株主の配偶者、直系血族、兄弟姉妹及び1親等の姻族(これらの者が議決権の25%以上を有する場合のその会社を含む)の有する議決権割合の合計が25%以上である場合におけるその株主をいいます。

(3)中心的な株主とは、株主の1人及びその同族関係者の有する議決権の合計数が15%以上である株主グループのうちに、いずれかのグループに単独で10%以上の割合の議決権を有している株主がいる場合におけるその株主をいいます。

3.評価方式の決定

(1)会社の規模

会社の規模を大・中の大・中の中・中の小・小に区分します。

区分方法については下記の表に従いAからDの順に判定を行っていきます。

| 判定基準 | A.直前期末以前1年間における 従業員数に応ずる区分 |

100人以上の会社は、大会社 | ||||||

| 70人未満の会社は、A,Bにより判定 | ||||||||

| B.直前期末の総資産価額(帳簿価額) 及び直前期末以前1年間における 従業員数に応ずる区分 |

C.直前期末以前1年間の 取引金額に応ずる区分 |

D.会社規模とLの割合(中会社)の区分 | ||||||

| 総資産価額(帳簿価額) | 従業員数 | 取引金額 | ||||||

| 卸売業 | 小売・ サービス業 |

卸売業、小売・サービス業以外 | 卸売業 | 小売・ サービス業 |

卸売業、小売・サービス業以外 | |||

| 20億円以上 | 10億円以上 | 10億円以上 | 50人超 | 80億円以上 | 20億円以上 | 20億円以上 | 大会社 | |

| 14億円以上 20億円未満 |

7億円以上 10億円未満 |

7億円以上 10億円未満 |

50人超 | 50億円以上 80億円未満 |

12億円以上 20億円未満 |

14億円以上 20億円未満 |

中会社の大 | |

| 7億円以上 14億円未満 |

4億円以上 7億円未満 |

4億円以上 7億円未満 |

30人超 50人以下 |

25億円以上 50億円未満 |

6億円以上 12億円未満 |

7億円以上 14億円未満 |

中会社の中 | |

| 7,000万円以上 7億円未満 |

4,000万円以上 4億円未満 |

5,000万円以上 4億円未満 |

5人超 30人以下 |

2億円以上 25億円未満 |

6,000万円以上 6億円未満 |

8,000万円以上 7億円未満 |

中会社の小 | |

| 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 5人以下 | 2億円未満 | 6,000万円未満 | 8,000万円未満 | 小会社 | |

Aの判定:従業員数が100人以上は「大会社」、100人未満はBの判定へ

Bの判定:総資産価額と従業員数のいずれか下の区分

Cの判定:Bの結果と、取引金額の区分のいずれか上の区分

Dの判定:Cの結果により大会社・中会社・小会社の判定を行う

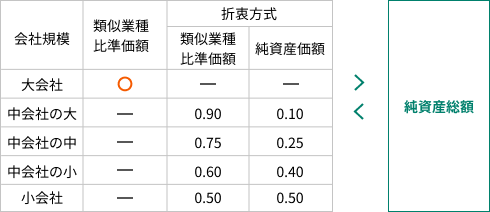

(2)評価方法の適用区分

上記(1)により会社規模を判定した後は、その会社規模ごとに定められた評価を行います。

大会社の場合は類似業種比準方式により評価し、中会社と小会社は類似業種比準価額と純資産価額との折衷方式により評価します。

なお、どの会社規模であっても純資産価額方式とのいずれか少ない金額を選択することができます。

まとめ

・株主の議決権割合に応じて、原則的評価方式又は配当還元方式が適用される

・会社の規模に応じて、類似業種比準方式、純資産価額方式又はこれらの折衷方式の評価方法が決定される