インターネットで「相続」と検索をすると、メガバンクなどの金融機関や相続に強い税理士法人・弁護士法人、個人ブログなど、様々な業種業態から情報が発信されています。専門用語を駆使した相続に関する専門的な情報から、相続手続きや相続税申告を経験したことのある個人の経験談まで、情報が溢れています。それだけ、多くの人が知りたいと望んでいる情報であり、正しい情報と正しくない情報が乱立しているのが現状です。

では、どの情報が適正かつ明確に皆様の「知りたい」情報を発信しているのか、あふれる情報の中からそれを探し出すことはできますか?

相続についてある程度知識を持っていなければ、必要な情報を正確に探し出すことは難しいです。そこで、当法人では、相続に関する基礎的な知識から専門的な知識まで、可能な限り幅広く、出来るだけわかりやすい言葉を使ってお伝えすることを心掛けております。皆様が不要な情報や正しくない情報に惑わされないようにお手伝いできれば幸いです。

今回は、相続に関する大まかな流れをご紹介します。税務に関するスケジュールだけではなく、葬儀や行政手続きなどの観点も含めて下記に流れを図解しております。それぞれの詳細については別の記事に掲載しておりますので、ここでは全体像を皆様にご紹介いたします。

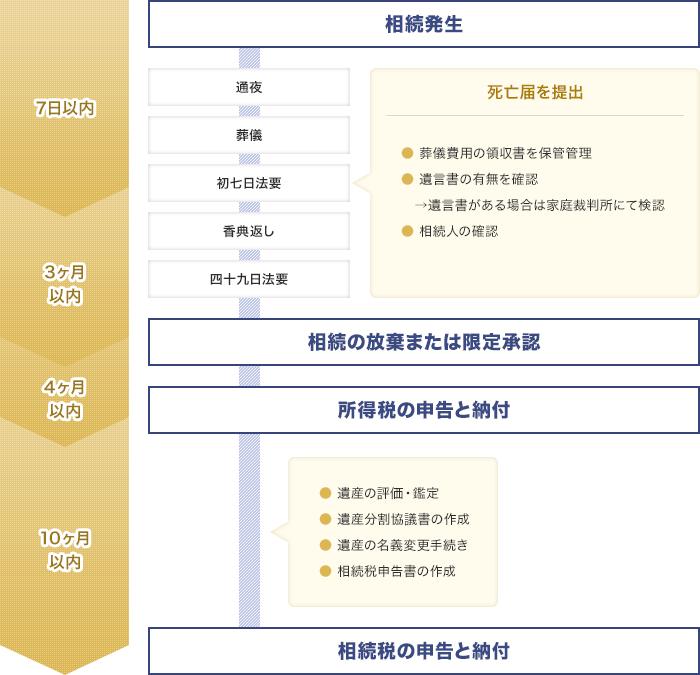

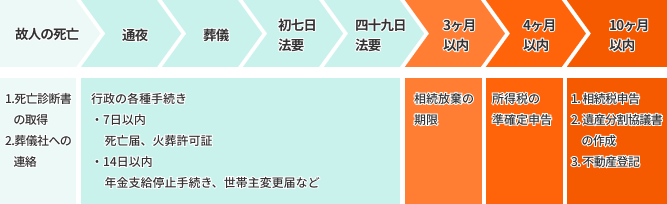

専門用語になってしまいますが、故人が亡くなった日を「相続開始の日」と表現します。これ以後、スケジュールに関しては「相続開始の日」を基準に「相続開始の日から14日以内」などと表現します。

1.相続開始の日から14日以内

市区町村で行う行政手続きについては14日以内を期限とするものが多くあります。例えば、世帯主変更届や国民健康保険証の返却などが挙げられます。その他に、故人が会社役員である場合には、退任の変更登記を法務局にしなければなりません。14日以内と時間がないため、必要な手続きや書類名を確認してまとめて済ませてしまいましょう。

2.相続開始の日の翌日から10カ月以内

まず、3カ月以内に相続放棄をするかしないかの選択をします。相続放棄の手続きをしなければ、単純承認として故人のすべての財産と債務を相続することになります。

次に、4カ月以内に故人の所得税の準確定申告をすることになります。本来、翌年の3月15日までにその年の所得税を申告しますが、年の途中で亡くなってしまった場合は亡くなってから4カ月以内にその故人の確定申告を行う必要があります。収入の状況によっては申告不要になることもありますので、お近くの税理士にご相談ください。

最後に、10カ月以内に相続税の申告を行います。故人が生まれてから亡くなるまでの戸籍謄本を取得したうえで相続人を確定させ、遺言若しくは遺産分割協議によって各相続人が引き継ぐ財産債務に基づいて申告と納税を行います。詳しくは別の記事にて相続税の課税方法を記載していますのでそちらをご覧ください。

いかがでしたか?ここでは、大まかな流れだけがわかるようにいくつか要点を絞ってご紹介しています。実際に行わなければならない行政手続きは他にもたくさんありますし金融機関等からの書類の取り寄せも必要となります。これらを10カ月以内に行うには相当の労力と気力が必要です。当法人では、皆様のご要望に合わせたお手伝いをさせていただきます。相続税の申告も含めたプランから、相続手続きのみを行うプランまで各種ご用意しておりますのでお気軽にご相談ください。

相続税の申告書提出まで

相続税の申告書提出まで

1.相続財産の把握・評価

相続財産の評価方法については、預貯金や上場株式など容易に証明書が取れるものはいいのですが、不動産や非上場株式などは様々な評価方法があり複雑です。 相続人同士でこれをまとめるのは非常に困難です。専門家に相談して事前に取り組むことで、適正な評価に基づき相続税が計算されますし、スムーズな相続が可能になります。

2.遺産分割協議書の作成

遺産の配分方法が協議のうえ決定し、その内容を書面にしたものが遺産分割協議書です。

どの遺産をどの相続人がどれだけ受け取るのか、相続人全員の合意が必要となります。

残念ながら、協議がまとまらない、あるいは相続人の中に音信不通の方がいて全員が揃わない場合もあります。そのときは家庭裁判所に調停を申し立てることになります。

3.遺産の名義変更手続き

遺言書あるいは遺産分割協議書に基づいて、相続財産の名義変更の手続きをします。

相続財産の名義変更は、不動産、預貯金、株式、保険金の請求等、それぞれの方法が異なり煩雑になりがちです。トラブルを避けるためにも早めに相続財産の名義を変更しましょう。

4.相続税申告書の作成・相続税納付

相続税は、「相続開始を知った日(通常は亡くなった日)の翌日から10ヵ月以内」に、被相続人の住所の所轄税務署に申告書を提出し、納付しなければいけません。事前に準備することで、思いがけないトラブルを回避することができ、また節税対策につなげることも可能です。

相続税の申告まで相続発生から10ヵ月あります。

時間的に余裕があるように見えますが、思いのほか多くの事務手続きがあり、案外短いものです。

段取り良く進めていかなければなりませんので、事前の対策や準備、遺産の名義変更も含めて、専門家にご相談されることをお薦めします。