純資産価額方式の計算方法

純資産価額方式は会社の実際の資産価値に着目した評価方式で、会社が仮に解散したとしたら1株当たりの評価額がいくらになるのかを計算します。

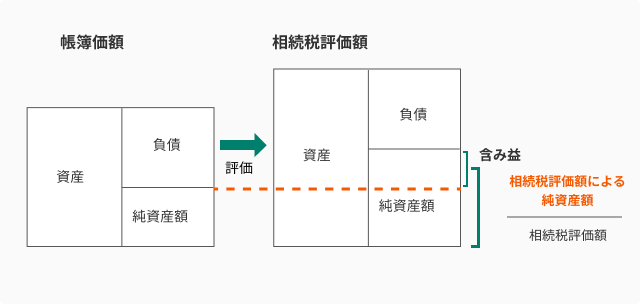

簡単にいうと「資産-負債=純資産」が純資産価額となります。

しかし純資産価額方式では帳簿上の純資産ではなく相続税評価額により評価した純資産を使います。

この記事を読んでわかること

純資産価額方式の計算方法

具体的な内容

純資産価額方式は次のように評価額を算出します。

①相続税評価額による資産及び負債の差額として純資産を算出

②①による相続税評価額の純資産と税務上の帳簿価額による純資産との差額に37%を乗じ「法人税額等に相当する金額」を計算

③相続税評価額による純資産に含み益を加え法人税額等に相当する金額を控除

④③により計算した純資産額を発行済株式数にて割り、1株当たり純資産額を計算

※純資産価額がマイナスの場合は、1株当たり純資産価額はゼロとなります。

まとめ

純資産価額方式は、課税時期における資産(相続税評価額)から負債(相続税評価額)及び、評価差額に対する法人税額等相当額を控除して評価する