農地の相続税評価と納税猶予の特例

亡くなった人が所有していた農地を相続した時は、相続財産として相続税評価をしなければなりません。

宅地とは評価の方法が異なり、土地面積も広大となることが多いためしっかり確認していきましょう。

この記事を読んでわかること

1.農地の相続税評価

(1)倍率方式による評価

(2)宅地比準方式による評価

2.農地の贈与を受けた場合の贈与税の納税猶予の特例

3.農地を相続した場合の相続税の納税猶予の特例

4.注意点

なぜ必要なのか?

農地は宅地と評価方法が異なる。また、納税猶予の特例を受ける場合には要件があるため理解が必要

具体的な内容

1.農地の相続税評価

農地は、次の区分に応じて評価を行います。

・純農地:倍率方式

・中間農地:倍率方式

・市街地周辺農地:市街地農地であるとした金額の80%

・市街地農地:宅地比準方式または倍率方式

上記4区分については、農地転用(「田・畑」から、宅地や雑種地などに地目を変更すること)許可の際の立地条件に基づくものです。

図を挿入

(1)倍率方式による評価

農地の相続税評価額=固定資産税評価額×倍率

※固定資産税評価額は固定資産税通知書に記載されています。倍率は国税庁HPより確認できます。

(2)宅地比準方式による評価

市街地農地は、宅地開発ができる可能性がある農地のため、宅地である場合の価額による評価が定められています。

農地の相続税評価額=(宅地としてみなした場合の1㎡あたりの価額-1㎡あたりの造成費等)×面積

「宅地としてみなした場合の1㎡あたりの価額」は路線価又は倍率方式により計算します。

「1㎡あたりの造成費等」は地域ごとに定められており、国税庁HPより確認できます。

2.農地の贈与を受けた場合の贈与税の納税猶予の特例

農地の贈与を受けた場合、贈与を受けた人が農業を続けることを条件に贈与税の納付が猶予・免除される特例があります。これは農業の継続を支援するための特例です。

(1)適用要件

この特例を受けることができるのは、次の要件の全てに該当する場合に限られます。

①贈与者の要件

贈与の日まで3年以上引き続いて農業を営んでいた個人で、次に掲げる場合に該当しない人であること。

イ 贈与をした日の属する年(「対象年」といいます。)の前年以前において、推定相続人に対し相続時精算課税を適用する農地等の贈与をしている場合

(注) 過去の年分において、贈与者の推定相続人に農地を贈与し、その推定相続人が相続時精算課税の適用を受けている場合には、その贈与者の全ての推定相続人がこの特例を受けられないことになります。

ロ 対象年において、今回の贈与以外に農地等の贈与をしている場合

ハ 過去に農地等の贈与税の納税猶予の特例に係る一括贈与をしている場合

②受贈者の要件

贈与者の推定相続人のうちの1人で、次の要件の全てに該当するものとして農業委員会が証明した個人であること。

イ 贈与を受けた日において、年齢が18歳以上であること

ロ 贈与を受けた日まで引き続き3年以上農業に従事していたこと

ハ 贈与を受けた後、速やかにその農地及び採草放牧地によって農業経営を行うこと

二 農業委員会の証明の時において認定農業者等であること

(注)

1 認定農業者等とは、次のいずれかに該当する者をいいます。

①農業経営基盤強化促進法第12条に基づく農業経営改善計画に係る認定を受けた農業経営者(認定農業者)

②新たに農業経営を営もうとする青年等で農業経営基盤強化促進法第14条の4で規定する青年等就農計画の認定を受けた者(認定就農者)

③農業経営基盤強化促進法第6条第1項に規定する基本構想に定められた同条第2項第2号に掲げる事項を満たしている者

2 贈与を受けた農地等について、この特例の適用を受ける場合には、その農地等については相続時精算課税の適用を受けることはできません。

(3) 特例農地等の要件

贈与者の農業の用に供している農地等のうち「農地の全部」、「採草放牧地の3分の2以上の面積のもの」及び「準農地の3分の2以上の面積のもの」について一括して贈与を受けること。

(注)

1 農地等とは、農地(特定市街化区域農地等に該当するもの及び農地法第32条第1項又は第33条第1項の規定による同法第32条第1項に規定する利用意向調査に係る農地で同法第36条第1項各号に該当するとき(同項ただし書に規定する正当な事由があるときを除きます。)における当該農地を除きます。)及び採草放牧地(特定市街化区域農地等に該当するものを除きます。)並びに準農地をいいます。

2 特定市街化区域農地等とは、都市計画法第7条第1項に規定する市街化区域内に所在する農地又は採草放牧地で、平成3年1月1日において首都圏、近畿圏及び中部圏の特定市(東京都の特別区を含みます。)の区域内に所在するもの(都市営農農地等に該当するものを除きます。)をいいます。

3 都市営農農地等とは、次の(1)及び(2)に掲げる農地又は採草牧草地で平成3年1月1日において首都圏、近畿圏及び中部圏の特定市(東京都の特別区を含みます。)の区域内に所在するものをいいます。

①都市計画法第8条第1項第14号に掲げる生産緑地地区内にある農地又は採草放牧地(次に掲げるものを除きます。)

イ 生産緑地法第10条(同法第10条の5の規定により読み替えて適用する場合を含みます。)又は第15条第1項の規定による買取りの申出がされたもの

ロ 生産緑地法第10条第1項に規定する申出基準日までに同法第10条の2第1項の特定生産緑地の指定がされなかったもの

ハ 生産緑地法第10条の3第2項に規定する指定期限日までに特定生産緑地の指定の期限の延長がされなかったもの

ニ 生産緑地法第10条の6第1項の規定による指定の解除がされたもの

②都市計画法第8条第1項第1号に掲げる田園住居地域内にある農地((1)に掲げる農地を除きます。)

4 準農地とは、農用地区域内にある土地で農業振興地域整備計画において用途区分が農地や採草放牧地とされているもののうち、10年以内に農地や採草放牧地に開発して、農業の用に供するものをいいます。

5 今回の贈与の前年以前に贈与者が贈与した採草放牧地又は準農地のうち相続時精算課税の適用を受けたものがある場合には、贈与しなければならない採草放牧地又は準農地の面積が上記と異なりますので、詳しくは税務署におたずねください。

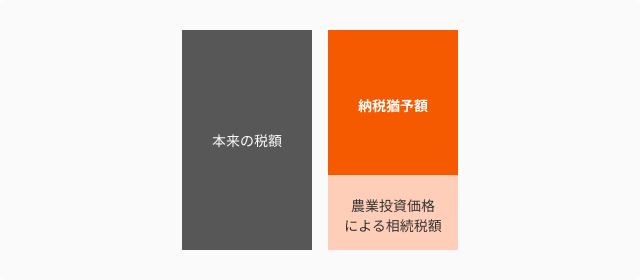

3.農地を相続した場合の相続税の納税猶予の特例

農地を相続した場合、相続人が農業を続けることを条件に相続税の納付が猶予・免除される特例があります。これは農業の継続を支援するための特例です。

(1)納税猶予される相続税の額

相続税の納税猶予の特例では、相続税のうち農業投資価格による相続税を超える部分について納税が猶予されます。農業投資価格とは、農業に使用されることを前提にした売買価格として国税局が定めたものです。

(2)適用要件

この特例を受けることができるのは、次の要件に該当する場合です。

① 被相続人の要件

次のいずれかに該当する人であること。

イ 死亡の日まで農業を営んでいた人

ロ 農地等の生前一括贈与をした人

ハ 死亡の日まで相続税の納税猶予の適用を受けていた農業相続人又は農地等の生前一括贈与の適用を受けていた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付けをし、税務署長に届出をした人

ニ 死亡の日まで特定貸付けを行っていた人

(注) 特定貸付けとは、農業経営基盤強化促進法の規定による一定の貸付けをいいます。

②農業相続人の要件

被相続人の相続人で、次のいずれかに該当する人であること。

イ 相続税の申告期限までに農業経営を開始し、その後も引き続き農業経営を行うと認められる人

ロ 農地等の生前一括贈与の特例の適用を受けた受贈者で、特例付加年金又は経営移譲年金の支給を受けるためその推定相続人の1人に対し農地等について使用貸借による権利を設定して、農業経営を移譲し、税務署長に届出をした人

贈与者の死亡の日後も引き続いてその推定相続人が農業経営を行うものに限ります。

ハ 農地等の生前一括贈与の特例の適用を受けた受贈者で、障害、疾病などの事由により自己の農業の用に供することが困難な状態であるため賃借権等の設定による貸付けをし、税務署長に届出をした人

贈与者の死亡後も引き続いて賃借権等の設定による貸付けを行うものに限ります。

ニ 相続税の申告期限までに特定貸付けを行った人(農地等の生前一括贈与の特例の適用を受けた受贈者である場合には、相続税の申告期限において特定貸付けを行っている人)

③特例農地等の要件

次のいずれかに該当するものであり、相続税の期限内申告書にこの特例の適用を受ける旨が記載されたものであること。

イ 被相続人が農業の用に供していた農地等で相続税の申告期限までに遺産分割されたもの

ロ 被相続人が特定貸付けを行っていた農地又は採草放牧地で相続税の申告期限までに遺産分割されたもの

ハ 被相続人が営農困難時貸付けを行っていた農地等で相続税の申告期限までに遺産分割されたもの

ニ 被相続人から生前一括贈与により取得した農地等で被相続人の死亡の時まで贈与税の納税猶予又は納期限の延長の特例の適用を受けていたもの

ホ 相続や遺贈によって財産を取得した人が相続開始の年に被相続人から生前一括贈与を受けていたもの

4.注意点

・農地を譲渡したり農業をやめたりしたときは、猶予された贈与税若しくは相続税、利子税を納めなければなりません。

・3年ごとに継続届出書の提出が必要です。

まとめ

・農地は4つの区分に分けられ、評価方法が異なる。

・納税猶予の特例を受ける場合には、農地に係る納税が猶予される。

・農地を譲渡したり農業をやめた時は、猶予された贈与税や相続税を納付しなければならない