広大地の評価方法が変わります

平成29年12月31日までに相続があった場合、下記の全てを満たす土地については「広大地」として一定の評価減をすることが出来ました。

■5万㎡以上の大規模工場用地に該当しない

■その宅地の最も合理的な利用方法が中高層のマンション敷地ではない、若しくは既にマンション敷地として利用していない

■その地域における標準的な宅地の地積に比して地積が著しく広大である

■道路や公園などの開発行為が必要

広すぎるためそのままでは使い勝手が悪く、道路開発をして戸建分譲用地として活用することが合理的であると認められる土地であり、三大都市圏では500㎡以上が、それ以外の地域では1,000㎡以上が対象となります。

但し、あえて道路のような潰れ地をつくらなくても有効活用できるのであれば評価減をする必要がないため、「広い=広大地」という考えにはなりません。

そのため、「道路をつくるのが最も有効な使い方なのか?」という判断で納税者と税務当局が争うことも多々あります。

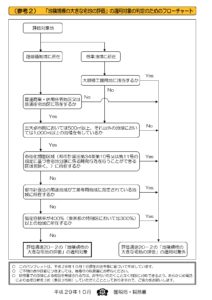

この「広大地」という評価が廃止される代わりに、平成30年1月1日以後の相続から「地積規模の大きな宅地」という評価方法が新設されました。

今後は上記のような判断は不要となり、下記を満たす宅地については新設された評価減を適用することができます

(出典:国税庁HP)

減額のための計算方法も改正されたことによって広大地ほどの評価減は見込めなくなりましたが、判断や争いに頭を悩ませることはなくなりそうです。

札幌市を含む北海道エリアで相続税に関するご相談はFUJITA税理士法人までお気軽にお問い合わせください。

執筆者:税理士 佐藤友一