贈与税のしくみが変わりました!

令和5年に贈与に関する税制が改正され、令和6年1月1日より新たな制度が施行されています。

贈与税は相続税と密接に関係していますので、今回は贈与税のしくみについて記載します。

(以前のブログはこちら→令和5年度税制改正大綱の相続税関係について)

そもそも贈与税とは?

贈与税とは財産を無償でもらった人(受贈者)に対して課せられる税金をいいます。

課税方法には「暦年課税制度」と「相続時精算課税制度」の2種類があり、受贈者は財産をくれた人(贈与者)ごとに、どちらかの課税方法を選択することになります。

なお、贈与税の税率は相続税に比べ高く設定されていますが、課税方法や「贈与税の配偶者控除」「住宅取得資金贈与」等といった一定の金額までは非課税となる特例をうまく利用すれば、相続税を節税することができます。

贈与税の課税方法

1.暦年課税制度

暦年課税制度とは、1月1日~12月31日までの1年間に贈与された金額から、110万円(基礎控除)を控除した金額に対して毎年課税される制度です。

税率には「一般税率」と「特例税率」があり、直系尊属(父母、祖父母)から18歳以上の子や孫への贈与には税率が低い特例税率が適用され、それ以外の贈与には一般税率が適用されます。

暦年課税制度の利用には届出は不要で、基礎控除を超えた場合に贈与税の申告をします。

2.相続時精算課税制度

相続時精算課税制度とは、60歳以上の直系尊属から18歳以上の子や孫へ贈与した場合に、累計2,500万円(特別控除)までは控除し、超えた部分を一律20%で課税する制度です。

相続時精算課税制度の利用には、最初に贈与を受けた年の3月15日までに「相続時精算課税選択届出書」という届出書を提出し、贈与を受けた都度、贈与税の申告をします。

贈与税の新たなしくみ~相続税との関係は?

1.暦年課税制度の変更点

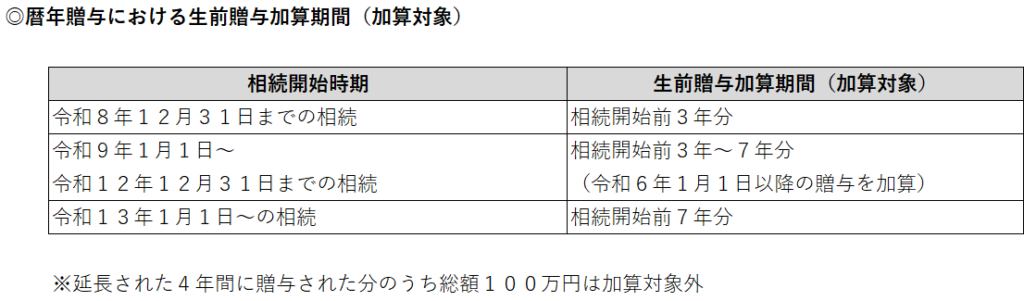

これまで贈与者の相続発生時には相続開始3年以内に贈与した分が全て相続財産に加算されていましたが、改正後は相続開始7年以内に贈与した分が全て相続財産に加算されることなりました。

なお、今回の改正には移行期間があり、令和6年以降に贈与された分から7年分の加算対象となります。

2.相続時精算課税制度の変更点

これまで贈与者の相続発生時には贈与した分が全て相続財産に加算されていましたが、改正後は特別控除とは別に110万円の基礎控除が新たに創設され、基礎控除内で贈与された財産は相続財産に加算されないようになりました。

(毎年110万円までの贈与は控除できるようになり、基礎控除内の贈与については贈与税の申告も不要です。)

また、相続時精算課税制度で贈与した土地建物を相続財産に加算する場合は、贈与時の価額で評価をしていましたが、改正後は贈与した土地建物が災害で一定の被害を受けた場合に限り、贈与時の価額から災害による被災価額を控除することができるようになりました。(令和6年1月1日以降に災害を受けた土地建物が対象で、相続時精算課税適用者が土地建物を贈与日から災害発生日まで引き続き所有していること等が条件です。)

まとめ

相続税の生前対策として贈与を検討されている方もいらっしゃるかと思います。

贈与税の課税方法は、推定相続人や相続財産等によってどちらが良いのか変わってきますので、贈与を検討されている方は専門家に相談されるのをおすすめします。

(ただし、相続はいつ発生するのか誰にもわかりませんので、この方法なら必ず大丈夫ということはありません。)