10年以内に2度相続が発生した場合は相次相続控除の適用を検討しましょう。

父親が亡くなり母親が相続し、その後すぐに母親が亡くなった場合には立て続けに相続が発生することになります。

短い期間に同じ財産に対して相続税が課税されると二重課税のようなことになり、負担が特に重く感じてしまいます。

そのような場合に「相次相続控除」という制度があります。しっかり確認していきましょう。

この記事を読んでわかること

・相次相続控除とは

・控除額の計算方法

なぜ必要なのか?

制度を理解していないと、相続税を払いすぎてしまう可能性がある

具体的な内容

1.相次相続控除とは

今回の相続における被相続人が過去10年以内に相続により財産を取得し相続税を払っていた場合に、その払った相続税の一部を今回の相続税から控除ができるものです。

例えば、祖父が亡くなった時に父親が財産を相続し相続税を払っています。その後すぐに父親が亡くなって子が財産を相続し、相続税を払うと相続税が二重になり負担が大きくなります。

そのような場合に一定の金額を差し引いて負担を軽くしましょうという制度です。

2.控除額の計算方法

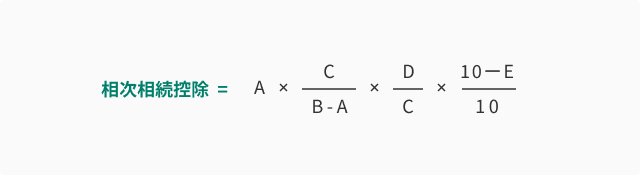

控除税額の計算式は下記のとおりです。

- A=今回の被相続人が前回の相続で支払った相続税

- B=今回の被相続人が前回の相続でもらった財産価額

- C=今回の相続における財産価額の合計額

- D=今回の相続で相次相続控除をうける相続人が取得した財産価額

- E=前回の相続から今回の相続までの経過年数(1年未満は切り捨て)

複雑な式ですが、簡単に言い換えると

「前回の相続で支払った相続税から、前回から今回までの経過年数に×10%を減額した金額」となります。

前回から今回までの年数が経過するにつれ控除額が低くなります。

メリット・デメリット

制度を理解していないと、同じ財産に対して相続税を二重で払ってしまう恐れがある。

まとめ

・10年以内に相続が2度発生した場合は相次相続控除の対象となる可能性あり

・控除額は「前回の相続で支払った相続税から、前回から今回までの経過年数×10%を減額した金額」