小規模宅地等の特例について(特定事業用宅地等)

前回は小規模宅地等の特例に関する全体像を説明しましたが、今回はその中から「特定事業用宅地等」についてご説明します。

特定事業用宅地等とは被相続人又は被相続人と生計を一にする(≒同居している)親族の事業の用に供されていた宅地等で被相続人の親族が相続又は遺贈により取得したものをいい、この特例を適用できる場合は最大400㎡まで土地の評価額を80%減額することができます。

この「生計を一にする」とは必ずしも同一の家屋に住んでいる必要はなく、常に生活費や療養費等の送金がされている場合なども含まれます。例えば、他県の大学に通うため同居はしていない子供のため学費や生活費を送金しており、お盆や年末年始には帰省するなどの状態であれば生計を一にしていると判断して大丈夫でしょう。

但し、事業の中でも不動産賃貸業として利用している宅地等は「貸付事業用宅地等」という区分になるため、最大200㎡までの土地の評価額を50%減額できるに留まります。

この「貸付事業用宅地等」については別の機会に説明していきます。

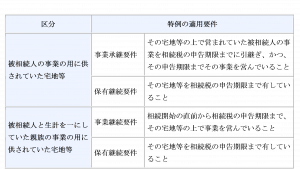

宅地の上で事業を行っていたことがこの特例を適用できる前提ですが、相続開始後も次の区分に応じてそれぞれの要件を満たす必要があります。

(引用:国税庁HP)

簡単に言うと相続税の申告期限まで被相続人又は生計一親族の事業を継続し、かつ、その宅地等を保有していることがこの特例を適用するための要件です。

申告期限まで保有しなければならないという要件は他の小規模宅地等でも同様ですので、売却を検討している場合は相続開始後すぐに売却しないで申告期限まで保有してから売却した方が税務上は良いですね。

札幌市を含む北海道エリアで相続税に関するご相談はFUJITA税理士法人までお気軽にお問い合わせください。

執筆者:税理士 佐藤友一