土地の評価方法について(容積率の異なる宅地)

今回は、容積率の異なる宅地の評価についてご説明させていただきます。

容積率とは、「延べ床面積÷敷地面積」をいい、「敷地面積に対する建物の延べ床面積の割合」のことです。

該当する宅地ごとに「どれだけの床面積の住宅を建てることが出来るか」が定められています。

容積率は、市区町村のホームページなどから確認できます。

路線価方式で土地を評価する場合、通常は容積率についても

路線価に反映されているので影響を考える必要はありません。

しかし、例えば表道路に面する部分は容積率400%だが、奥のほうは容積率300%など、

評価する土地のなかに異なる容積率が存在するような土地の場合には、

容積率の違いを考慮する必要があります。

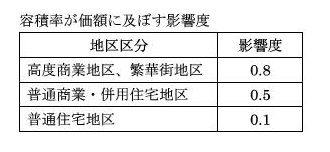

このような場合には、下記の減額率を用いて土地の評価を行います。

容積率の格差に基づく減額率

~具体例~

(注) この場合の調整計算に当たっては、容積率500%地域は容積率400%地域と一体であるものとして取扱い、容積率400%地域と容積率300%地域との格差の調整計算とします。

(国税庁HPより)

容積率の格差に基づく減額率

⦅1-(400%×500㎡+300%×100㎡)/400%×600㎡⦆×0.5=0.021

(小数点3位未満四捨五入)

減額調整後の価額

250,000×1.00-(250,000×1.00×0.021)=244,750円

評価額

244,750円×600㎡=146,850,000円

このように、容積率が混在する土地の場合、評価を減額できる可能性がありますので、

専門家にご相談のうえで、忘れずに適用されてください。

札幌市を含む北海道エリアで相続税に関するご相談は

FUJITA税理士法人までお気軽にお申し付けください。

執筆者:矢部 愛佳