借地権の相続税評価額

土地を借りてその上に建物を建てる場合、建物を建てた人に強い権利があるのをご存知ですか?

この財産的価値を「借地権」といいます。

借地権も相続税評価の対象となりますので確認していきましょう。

この記事を読んでわかること

1.借地権の種類

(1)普通借地権

(2)定期借地権等

(3)一時使用目的の借地権

2.借地権の相続税評価

(1)普通借地権

(2)定期借地権

(3)一時使用目的の借地権

具体的な内容

1.借地権の種類

借地権とは、建物の所有を目的とする地上権や土地の賃借権のことをいいます。

借地権は大きく分けて次の3つに分けられます。

(1)普通借地権

契約期間が終了しても地主側に正当な理由がない限り半永久的に借地契約が更新される

借地人に強い権利が与えられているものです。

(2)定期借地権等

契約期間が終了した場合に契約を更新することなく借地人が更地にして地主側に土地を返還しなければならないため、地主側に強い権利が与えられているものです。

定期借地権等には、一般借地権や建物譲渡特約付借地権、事業用借地権の3種類があります。

(3)一時使用目的の借地権

建設現場、博覧会場、一時的工業場など一時的な土地の使用のために契約した借地権をいいます。

2.借地権の相続税評価

(1)普通借地権

普通借地権の相続税評価額は、土地の自用地としての価額にその宅地に係る借地権割合を乗じて計算します。

普通借地権の相続税評価額=自用地価額×借地権割合

⇒自用地価額の計算については「宅地の評価を」

土地の借地権割合は、国税庁ホームページに掲載されている路線価図または評価倍率表から確認します。

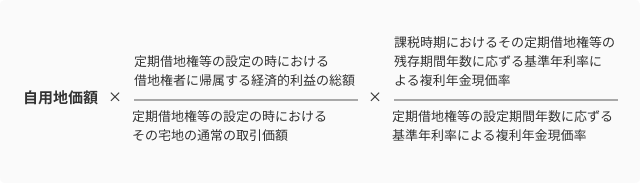

(2)定期借地権

定期借地権の価額は、原則として、課税時期において借地人に帰属する経済的利益及びその存続期間を考慮して評定した価額により評価します。ただし、課税上弊害がない場合に限り、月の算式により計算することができます。

※1 借地人に帰属する経済的利益の額とは権利金、協力金、礼金など借地契約の終了時に返還を要しないとされる金額をいいます

※2 複数年金現価率は国税庁ホームページから確認することができます。

(3)一時使用目的の借地権

一時使用目的の借地権はその性質上通常の借地権よりも権利が弱いため通常の借地権と同じ評価方法では適当ではないと考えられるため、雑種地の賃借権の評価方法に準じて評価します。

雑種地の賃借権の価額は、原則として賃貸借契約の内容や利用の状況等を考慮して評価しますが、次のように評価することができます。

①賃借権の登記がされているもの、設定の対価として権利金や一時金の支払いのあるも

の、構築物の所有を目的とするもの

自用地としての価額×法定地上権割合と借地権割合とのいずれか低い割合

② ①以外の賃借権

自用地としての価額×法定地上権割合×1/2

法定地上権割合は次のとおりです。

| 残存期間 | 法定地上権割合 |

|---|---|

| 残存期間が10年以下のもの | 5% |

| 残存期間が10年を超え15年以下のもの | 10% |

| 残存期間が15年を超え20年以下のもの | 20% |

| 残存期間が20年を超え25年以下のもの | 30% |

| 残存期間が25年を超え30年以下のもの | 40% |

| 残存期間が30年を超え35年以下のもの | 50% |

| 残存期間が35年を超え40年以下のもの | 60% |

| 残存期間が40年を超え45年以下のもの | 70% |

| 残存期間が45年を超え50年以下のもの | 80% |

| 残存期間が50年を超えるもの | 90% |

| 存続期間の定めのないもの | 40% |

まとめ

・借地権は、普通借地権、定期借地権等、一時使用目的の借地権の3つに分けられる

・3つの借地権はそれぞれ評価方法が異なる。