配偶者は無税?相続税の配偶者控除とは?

亡くなった人の配偶者が財産を相続した場合、相続税の負担を軽減する「配偶者控除」という配偶者にのみ特別に認められている制度があります。適用要件や控除額を確認していましょう。

この記事を読んでわかること

・配偶者控除とは

・配偶者控除を受けるための適用要件

・いくらまでなら相続税がかからないのか

・具体的な計算方法

・2次相続のことを考える

なぜ必要なのか?

財産は夫婦共同でつくりあげたものでもあり、さらには配偶者の今後の生活を保障するためにも必要

具体的な内容

■配偶者控除とは

配偶者控除とは、配偶者の相続税の負担を少なくするために設けられている制度です。

制度の背景としては、配偶者の老後の保障や、同一世代間での財産移転が多く次の相続までの期間が短いことなどがあげられます。

■配偶者控除を受けるための適用要件

次の3つの要件を満たす必要があります。

①正式な婚姻関係にある配偶者であること

②相続税の申告期限までに遺産分割が完了していること

③相続税の申告書を税務署に提出すること

■いくらまでなら相続税がかからないのか

では配偶者控除はいくらまで認められるかですが、次のいずれか大きい金額が配偶者控除となります。

①1億6,000万円

②配偶者の法定相続分

したがって、最低1億6,000万円までの財産を取得しても配偶者は相続税がかからないということになります。

■具体的な計算方法

夫が亡くなり、妻と子供1人が遺産を相続する場合を前提に考えてみましょう。

遺産総額は2億円で法定相続分どおり、妻が1億円、子供が1億円相続するものとします。

相続税を計算していくと、妻1,670万円、子供1,670万円となり合計3,340万円の相続税となります。

しかし、配偶者控除により、1億6,000万円と法定相続分のいずれか高い方の金額までは相続税がかかりませんので、今回の場合には1億6,000万円>1億円 ∴1億6,000万円が配偶者控除の限度額となり、それ以下の財産の取得は相続税がかかりません。

したがって、妻が相続する財産は1億円ですから妻の相続税は0円となります。

結果として、子供の相続税1,670万円のみを支払うことになります。

■2次相続のことを考え分割しないと結果損をすることも!

配偶者控除は1億6,000万円か法定相続分までは相続税がかからないため、遺産が1億6,000万円以下の場合は、とりあえず配偶者が全ての財産を相続してしまえばいいと考えてしまいがちですが、次の相続(今回遺産を相続した配偶者が亡くなって子供が相続するケースで二次相続といいます)までのトータルの相続税で考えた場合、かなり損をしてしまう場合があるので注意が必要です。

具体的なケースを見ていきましょう。

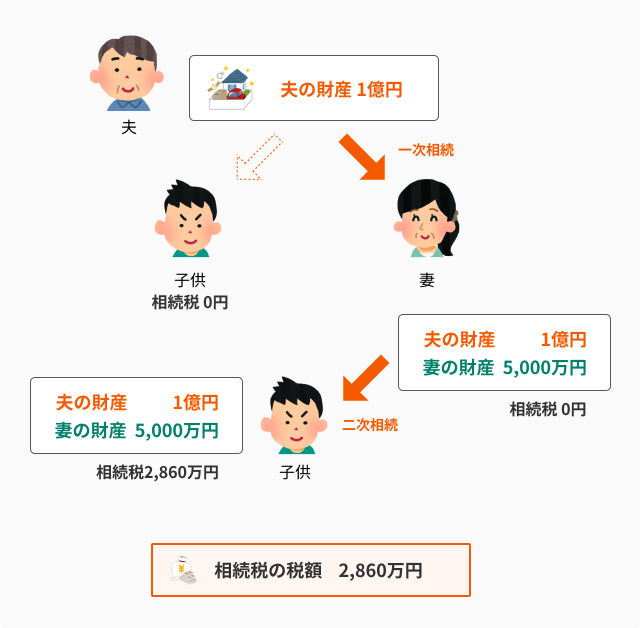

前提条件は、夫の財産が1億円、妻の財産が5,000万円、法定相続人が2人(妻と子供1人)です。

ケース1 夫の財産を妻が100%相続する場合

まず一次相続で夫の財産1億円を妻が全て相続しますが、配偶者控除の適用により相続税は0円です。

その後、妻が亡くなり、妻が元々持っていた財産5,000万円と夫の遺産1億円の合計1億5,000万円を子供が相続し、相続税2,860万円がかかります。

トータルで2,860万円の相続税となります。

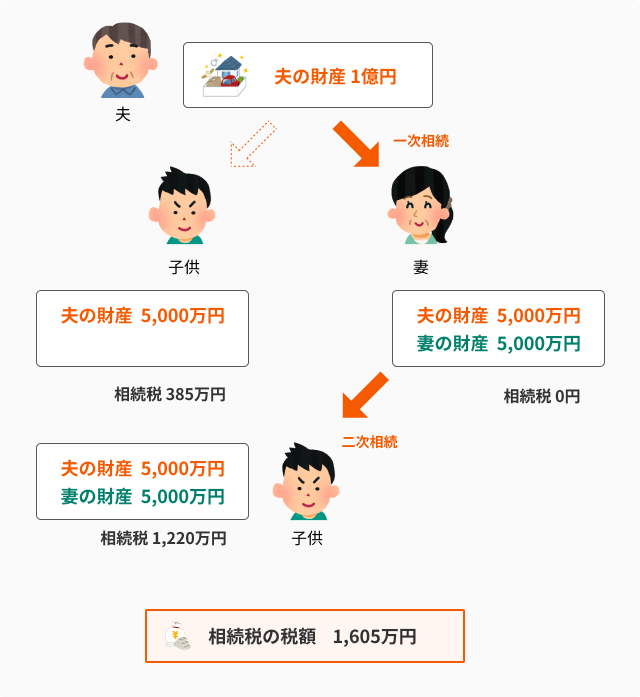

ケース2 夫の財産を法定相続分どおり妻50%、子50%で相続した場合

まず、一次相続により夫の財産1億円を妻と子供が法定相続分どおり5,000万円ずつ相続し、

相続税が妻0円、子供が385万円かかります。

その後、妻が亡くなり、妻の元々の財産5,000万円と夫の遺産5,000万円の合計1億円を子供が相続し、相続税が1,220万円かかります。

トータルで1,605万円の相続税となります。

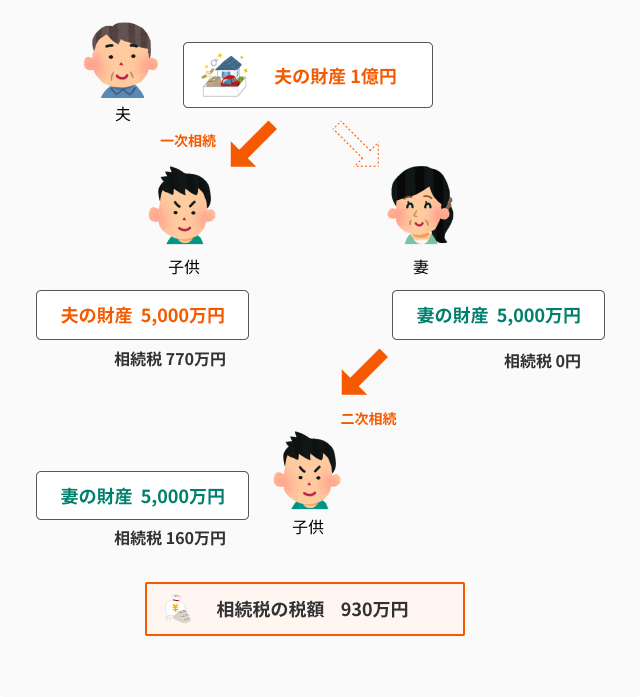

ケース3 夫の財産を子が100%相続した場合

まず、一次相続により夫の財産1億円を子供が100%相続し、相続税が妻0円、子供が770万円かかります。

その後、妻が亡くなり、妻の財産5,000万円を子供が相続し、相続税が160万円かかります。

トータルで930万円の相続税となります。

ケース①~③までの相続税額の一覧が下記の表です。

一次相続の方法により納税額に多額の差が出ました。

前提条件によっては結果が異なりますので、二次相続を踏まえた相続税のシミュレーションは専門家である税理士へ相談されることをお勧めします。

| 1次相続の方法 | 1次相続の相続税額 | 2次相続の相続税額 | 相続税の総額 |

|---|---|---|---|

| ケース① 妻100% | 0円 | 2,860万円 | 2,860万円 |

| ケース② 妻50%、子50% | 385万円 | 1220万円 | 1,605万円 |

| ケース③ 子100% | 770万円 | 160万円 | 930万円 |

メリット・デメリット

メリット

1億6,000万円と法定相続分のいずれか大きい金額までは無税で配偶者に相続させることができる。不動産などの資産価値が高いものも無税で相続が可能。

デメリット

二次相続で相続税の負担が大きくなる可能性がある。

まとめ

・配偶者控除には3つの要件がある。

・配偶者は1億6,000万円と法定相続分のいずれか大きい金額までの相続であれば相続税はかからない。

・二次相続のことも考えなければトータルで高い相続税を払わなければならないことも。